Хүмүүс тэтгэвэрт гарахдаа нэг үндсэн орлогын эх үүсвэртэй байснаас хэд хэдэн орлоготой болдог. Орлогын эх үүсвэрийн тодорхой тоо, тэдгээрт хэр их найдах нь таны тэтгэвэрт гарах төлөвлөлтийн түвшнээс хамаарна. Зарим хүмүүс зөвхөн Нийгмийн даатгалд найддаг бол зарим нь 401(k)s, аннуитет, тэтгэвэр гэх мэт олон төрлийн орлогын урсгалтай байдаг. Таны алтан нас ирэхэд тэтгэврийн орлогын долоон эх үүсвэр энд байна. Хэрэв танд тэтгэвэрт гарахаар төлөвлөж, орлогын эх үүсвэрээ бүрдүүлэхэд тусламж хэрэгтэй бол a Санхүүгийн зөвлөх.

1. Нийгмийн хамгаалал

Нийгмийн даатгал тэтгэвэрт гарсан хүмүүсийн орлогын хамгийн түгээмэл урсгалуудын нэг юм. Үүний тусламжтайгаар та тэтгэвэрт гарахын өмнөх орлогын тодорхой хувийг авдаг. Нийгмийн даатгалын зорилго нь тэтгэвэрт гарахдаа таны орлогыг нөхөж, амжилттай тэтгэвэрт гарах суурь үзүүлэлтийг өгөх явдал юм.

Таны сар бүр авах дүн нь нийгмийн даатгалд хамрагдах наснаас хамаарна. The бүрэн тэтгэвэрт гарах нас – та карьерынхаа туршид олсон тэтгэмжийг бүрэн хэмжээгээр хүртэх эрхтэй болох мөч – 1960 болон түүнээс хойш төрсөн хүмүүсийн хувьд 67 нас байна. Та 62 наснаасаа эхлэн Нийгмийн даатгалын тэтгэмж авч эхлэх боломжтой ч, ингэснээр таны тэтгэмж хямдралтай байх болно. Нөгөө талаас тэтгэмжээ 70 нас хүртэл хойшлуулах нь тэд төлбөрөө төлж эхлэхэд та илүү их мөнгө авах болно гэсэн үг юм.

2. Ажиллаж байна

Хэдийгээр та тэтгэвэрт гарахыг хүсч, дахиж ажиллах талаар хэзээ ч бодохгүй байж болох ч үнэн хэрэгтээ олон тэтгэвэрт гарсан хүмүүс ямар нэгэн төрлийн ажил эрхэлдэг. Зөвлөгөө өгөх, чөлөөт ажил хийх, хагас цагаар ажиллах эсвэл бүтэн цагаар ажилдаа буцаж орох эсэхээс үл хамааран хөрөнгийн зах зээлийн гүйцэтгэл муу, инфляци зэрэг хүчин зүйлүүд нь олон тэтгэвэр авагчдыг үргэлжлүүлэн ажиллахад хүргэдэг.

Pew судалгааны төв 3.5-2019 онд ажиллах хүчний тэтгэвэр авагчдын тоо 2021 саяар нэмэгдсэн болохыг тогтоожээ. Үүнтэй ижил судалгаагаар тэтгэвэр авагчдын бараг тал хувь нь ямар нэг хэлбэрээр ажилладаг болохыг тогтоожээ. Олон хүмүүсийн хувьд энэ нь зөвхөн орлогын тухай биш юм. Энэ нь нийгэмших, оюун санааны хувьд идэвхтэй байх явдал юм. Ажил нь таныг оюун санааны хувьд урамшуулж, нийгэмд холбогдсон байлгахад тусалдаг бөгөөд энэ нь зарим хүмүүс тэтгэвэрт гарахдаа орхигдуулдаг.

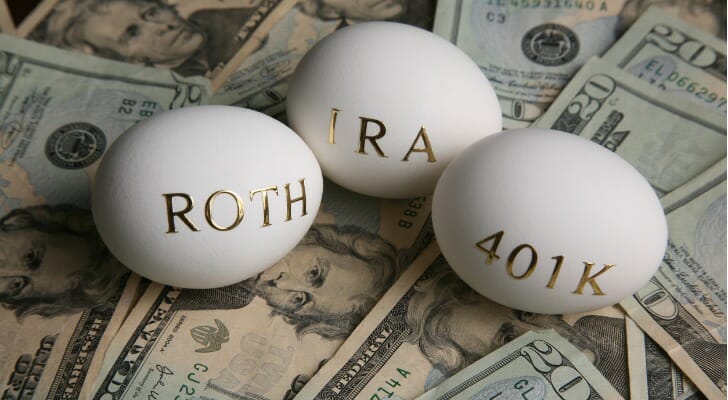

3. Тэтгэврийн данс

Та ажиллаж байхдаа тэтгэврийн дансанд мөнгө үрж байсан гэж найдаж байна. Олон хүмүүсийн хувьд эдгээр дансууд нь тэтгэврийн орлогын эх үүсвэр болдог. Тэд байхгүй байсан бол тэд тэтгэвэрт гарах боломжгүй. Тэтгэврийн дансууд нь янз бүрийн хөрөнгө оруулалт хийх боломжийг олгодог хамтын сангууд болон ETFs. Нэгэнт 59½ нас хүрсэн бол IRS танд өөрийн бүртгэлээс гарахыг зөвшөөрдөг 401 (k), 403 (b) ба / эсвэл IRA хязгаарлалт, торгуульгүйгээр. Гэсэн хэдий ч, Рот данс биш л бол та мөнгө авахдаа орлогын татвар төлөх шаардлагатай болно.

4. Аннуитет ба CD

Антуализм Энэ бол тэтгэвэрт гарахдаа баталгаатай, тогтмол орлого олох өөр нэг сонголт юм. Эдгээр нь даатгалын компанитай хийх эрсдэл багатай санхүүгийн гэрээ юм. Таныг энэ даатгалын бүтээгдэхүүнийг худалдаж авсны хариуд тэд тогтмол хугацаанд төлдөг. Та төлбөрөө хөрөнгө оруулалт хийснийхээ дараа шууд эхлүүлэх эсвэл дараа нь төлөх боломжтой.

Хадгаламжийн гэрчилгээ (CD) Мөнгөө тэтгэвэрт гарахдаа мөнгө болгох бас нэг арга юм. Эдгээр эрсдэл багатай дансуудыг банкууд болон зээлийн хоршоод санал болгодог бөгөөд төлбөрөө төлж эхлэх хугацаа нь байдаг. Үндсэндээ та мөнгөө CD-нд хадгалдаг бөгөөд тэр мөнгө нь тодорхой өдөр, ихэвчлэн 28 сараас 10 жилийн хугацаанд хүүгийн хамт төлөгддөг. Хэрэв та үүнийг хангалттай хэмжээний CD-ээр хийвэл тэд ээлж дараалан төлбөрөө төлж байгаа эсэхийг баталгаажуулж чадна. Үүнийг а гэж нэрлэдэг CD шат.

5. Тэтгэвэр

Тэтгэвэр нь тэтгэвэрт гарсны дараа ажилчдад орлого бий болгох тодорхой тэтгэмжийн төлөвлөгөө юм. Тэтгэврийн хэдэн хувийг олгох нь ажил олгогч болон тэнд өнгөрүүлсэн хугацаанаас хамаарна. Ер нь тэтгэвэрт гарахдаа хөдөлмөрийн орлогын 50-85 хувийг тэтгэвэр олгодог. Нэгэн цагт тэтгэвэр нь ажлын байрны үндсэн хэсэг байсан ч 401(k)s, 403(b)s гэх мэт тодорхой шимтгэлийн төлөвлөгөөгөөр солигдсон.

6. Бонд

бонд Тэтгэвэрт гарахдаа тогтмол орлогын урсгалыг бий болгох өөр нэг хөрөнгө оруулалт юм. CDS-тэй адил бонд нь эрсдэл багатай, тогтмол хөрөнгө оруулалт юм. Тэд үр дүнтэй зээл юм. Бондын тусламжтайгаар та тогтмол хүүгийн төлбөрөөр мөнгө (ихэвчлэн засгийн газар эсвэл корпорацид) зээлж байна.

Тэтгэвэр авагчдын хувьд тэднийг гайхалтай болгодог зүйл нь эдгээр хүүгийн төлбөрөөс хамааралтай байх явдал юм. Эдгээр төлбөрийн огноог "купоны огноо" гэж нэрлэдэг бөгөөд ихэвчлэн жилд хоёр удаа ирдэг. Хэрэв та 10,000%-ийн хүүтэй 5 долларын бондтой бол жилд 500 доллар буюу зургаан сар тутамд 250 доллар авна гэсэн үг.

7. Таны гэр

Хэрэв та өөрийн гэсэн байртай бол хоёр янзаар орлогын эх үүсвэр болж чадна. Олон хүмүүс тэтгэвэрт гарахдаа цомхотгол хийхийг эрмэлздэг. Та энэ том хөрөнгөө бэлэн мөнгө болгож, жижиг газар худалдаж аваад ашгаа урт хугацааны тэтгэврийн хэрэгцээнд зориулж хөрөнгө оруулалт хийх боломжтой.

Хэрэв та гэртээ үлдэхийг хүсч байгаа бол өөр сонголт бол урвуу моргежийн зээл авах явдал юм. А урвуу моргежийн зээл гэрийнхээ өмчийг ашиглах боломжийг танд олгоно. Та төлбөрийг бөөнд нь авах эсвэл тогтмол төлбөр авах боломжтой. Урвуу моргежийн зээлийг таныг одоо гэртээ оршин сууж байх хугацаанд буцааж төлөх шаардлагагүй болно. Гэсэн хэдий ч нас барах эсвэл өөр гэр рүү шилжих үед үүнийг төлөх шаардлагатай болно.

Доод зураас

Уламжлалт хөдөлмөр эрхлэлтээс тэтгэврийн орлого руу шилжсэн нь амьдралынхаа мөнгийг хэрхэн олж авах талаар томоохон өөрчлөлт юм. Амжилттай тэтгэвэрт гарахын тулд та тэтгэврийн орлогын олон эх үүсвэртэй болох талаар урьдчилан төлөвлөх хэрэгтэй. Зөвхөн Нийгмийн даатгалд найдахыг хэн ч хүсэхгүй. Тэтгэврийн данс, гэр орон болон бусад хөрөнгө оруулалт гэх мэт хөрөнгөө ашиглан та цаг нь ирэхэд орлогын эх үүсвэр болгон ашиглаж болно.

Тэтгэвэрт гарахад бэлтгэх зөвлөмжүүд

Та машинаа засахын тулд засварчин хөлсөлж байгаа тул санхүүгийн болон тэтгэврийн хуримтлалд тань туслах мэргэжилтэн хөлслөх нь зүйтэй юм. Санхүүгийн зөвлөх олох нь хэцүү байх албагүй. SmartAsset-ийн үнэгүй хэрэгсэл Танай бүс нутагт үйлчилдэг шалгагдсан гурван санхүүгийн зөвлөхтэй таарч, аль нь тохирохыг шийдэхийн тулд зөвлөхтэйгээ ямар ч үнэ төлбөргүй ярилцлага хийх боломжтой. Хэрэв та санхүүгийн зорилгодоо хүрэхэд тань туслах зөвлөхийг олоход бэлэн байгаа бол, одоо эхэл.

Хэрэв танай компани санал болгож байгаа бол a 401(к) тоглолт, дээд тал нь. Шүдэнз нь үнэгүй мөнгө бөгөөд үүрэндээ өндөг ургуулах хялбар арга юм. Тэтгэвэрт гарахдаа хэр их мөнгө хэрэгтэйг мэдэхийн тулд манайхыг ашиглана уу тэтгэврийн тооцоолуурЭнэ нь татвар, инфляци зэрэг олон хүчин зүйлийг харгалзан үздэг.

Фото кредит: ©iStock.com/PeopleImages, ©iStock.com/jygallery, ©iStock.com/Andres Victorero

Нийтлэл Тэтгэврийн орлогын эх үүсвэрийн 7 төрөл Эхлээд үзүүлэв SmartAsset блог.

Эх сурвалж: https://finance.yahoo.com/news/7-types-retirement-income-sources-140043787.html